来源:中国银河证券研究

|

潘玮丨房地产行业分析师 S0130511070002 本文摘自:7月29日发布的行业动态 |

|

王秋蘅 |

portant;"> 摘要

◆ 1)6月份行业基本面景气度未见回升;

◆ 2)预计房地产开发投资增速继续缓步下行;

◆ 3)37家发布中报业绩预告,主流地产公司业绩表现超预期;

◆ 4)房企融资端收紧,对具有融资优势的房企影响有限;

◆ 5)外资不断增持,地产股价值优势凸显;

◆ 6)2019Q2房地产板块连续两季度仓位下降,配置风格回归龙头;

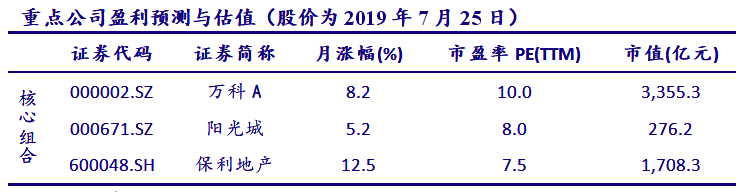

◆ 7)投资建议:我们认为,融资端再度收紧空间不大,从近期主流房企发布业绩预告的来看,普遍超出市场预期,叠加二季度公募基金对地产板块的仓位较低,我们认为行业将迎来估值修复的机会。集中度提升逻辑不变,龙头房企能够发挥融资、品牌及运营管理优势,获取更多高性价比的土地储备。我们推荐业绩确定性强,资源优势明显,市占率有较大提升空间的万科A(000002)、保利地产(600048),销售增速高于行业平均,业绩释放较充分的阳光城(000671)。

portant;"> 核心观点

portant;"> 01

portant;"> 最新观点

1)6月份行业基本面景气度未见回升。我们预计2019年7月份销售同比达到一个低点,之后在一城一策,各城市周期分化的情形下,销售同比降幅将逐步收窄,全年销售面积同比-2%左右。

2)预计房地产开发投资增速继续缓步下行。在后续基数持续走高的背景下,土地购置费的进一步走弱和施工见顶仍将导致6月之后投资仍将继续放缓。我们预计全年增速预计为8%-10%。

3)37家发布中报业绩预告,主流地产公司业绩表现超预期。公司业绩增长的原因主要有两点:项目结算收入增加和毛利率增加,今年中报结转的业绩主要来自于20162H-20181H行业销售高增环境下高毛利项目的销售结转,我们预期主流地产公司的中报业绩普遍高增长。

4)房企融资端收紧,对具有融资优势的房企影响有限。2019年上半年,房企海外债发行规模为455亿美元,同比增长50%,几乎达到2017年全年水平,并且占国内债券发行规模的90%。在海外债持续过热的背景下,国家提出限制房企海外债发行用途的相关政策,对大规模及国企背景的房企的影响有限,但会加速中小房企推出市场。

5)外资不断增持,地产股价值优势凸显。2017年以来,海外投资者持有A股地产公司的资金不断增长,2019年一季度北向资金的地产股持仓总市值达到历史高点,为326.27亿元,二季度持仓下降到298亿元,环比减少8.67%,但仍处在历史高位。

6)2019Q2房地产板块连续两季度仓位下降,配置风格回归龙头。2019Q2基金房地产持仓下降,处于历史中等水平;二季度基金对房地产板块持仓为标配,结束过去连续三个季度的超配格局;集中度再次提升,处于2010年以来最高水平;行业龙头仍获基金偏好。

portant;"> 02

portant;"> 投资建议

我们认为,房地产融资端再度收紧空间不大,从近期主流房企发布业绩预告的来看,普遍超出市场预期,叠加二季度公募基金对地产板块的仓位较低,我们认为行业将迎来估值修复的机会。集中度提升逻辑不变,龙头房企能够发挥融资、品牌及运营管理优势,获取更多高性价比的土地储备。我们推荐业绩确定性强,资源优势明显,市占率有较大提升空间的万科A(000002)、保利地产(600048),销售增速高于行业平均,业绩释放较充分的阳光城(000671)。

portant;"> 03

portant;"> 核心组合

portant;"> 04

portant;"> 风险提示

市场销售超预期下行,政策调控加码的风险