来源:天诚地产会

投资建议:

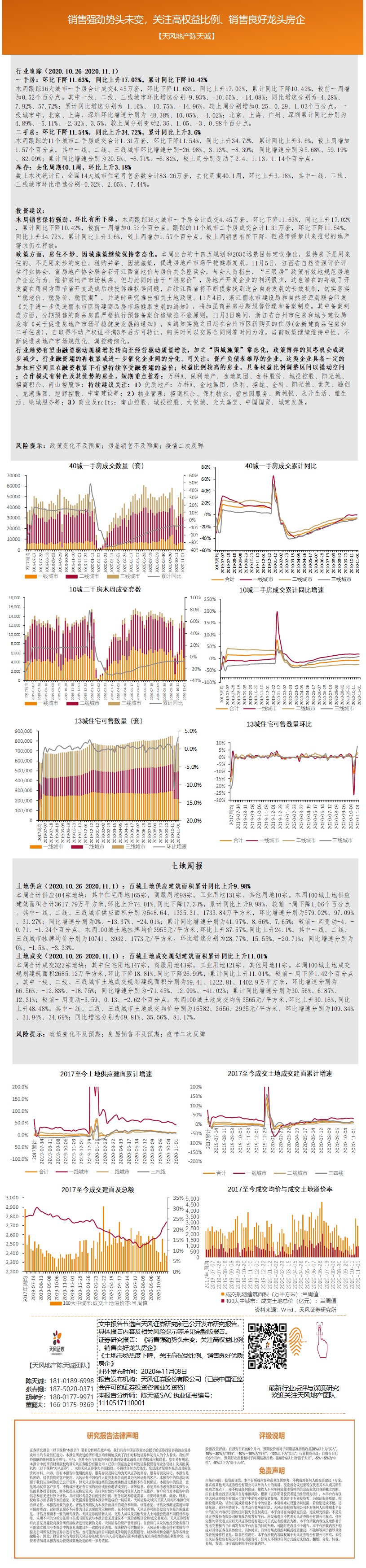

本周销售保持强劲,环比有所下降。本周跟踪36大城市一手房合计成交4.45万套,环比下降11.63%,同比上升17.02%,累计同比下降10.42%,较前一周增加0.52个百分点。跟踪的11个城市二手房成交合计1.31万套,环比下降11.54%,同比上升34.72%,累计同比上升3.6%,较上周增加1.57个百分点。较上周销售有所下降,但疫情缓解以来推迟的地产需求仍在释放。

政策方面,房住不炒、因城施策继续保持常态化。本周出台的十四五规划和2035远景目标建议指出,坚持房子是用来住的、不是用来炒的定位,租购并举、因城施策,促进房地产市场平稳健康发展。11月5日,江西省自然资源评价评估行业协会、省房地产协会联合召开江西省地价与房价关系座谈会。与会人员指出,“三限房”政策有效地规范房地产企业行为、维护房地产市场秩序,但与此同时由于“限房价”,房地产开发企业的利润很少,这也潜在的导致了开发商在用料方面节省开支造成后续投诉维权等问题,后续江西省将不断摸索找到适合自身发展的长效机制,切实落实“稳地价、稳房价、稳预期”,并适时研究推出相关土地政策。11月4日,浙江丽水市建设局和自然资源局联合印发《关于进一步促进丽水市区新建商品房市场健康发展的通知》,将加强商品房分期预售管理和备案制度。其中备案制度方面,分期预售的商品房需严格执行预售备案价格续推不涨原则。11月3日晚间,浙江省台州市住房和城乡建设局发布《关于促进房地产市场平稳健康发展的通知》,自通知实施之日起在台州市区新购买的住房(含新建商品住房和二手住房),自取得不动产权证书满3年后方可转让,购买时间以交易合同网签时间为准。当前政策继续维持中性,不断促进房地产市场规范化、调控精细化。

行业趋势有望由融资驱动规模增长转向至经营驱动质量增长,加之“因城施策”常态化,政策博弈的贝塔机会或逐步减少,行业融资端的再收紧或进一步催化企业间的分化。可关注:资产负债表雄厚的企业,这类企业具备一定的加杠杆空间且在融资收紧下有望持续享受融资端的溢价;权益比例较高的房企,具备权益比例调整区间以撬动空间;合作模式有特色及其优势的房企。短期重点推荐:万科A、保利地产(16.160, 0.24, 1.51%)、金地集团(14.200, 0.08, 0.57%)、金科股份(7.950, 0.12, 1.53%)、城投控股(5.490, -0.02, -0.36%)、阳光城(7.230, 0.06, 0.84%)、招商积余(24.440, -0.46, -1.85%)、南山控股(3.720, -0.09, -2.36%)等;持续建议关注:1)优质地产:万科A、金地集团、保利、招蛇、金科、阳光城、世茂、融创、龙湖集团、旭辉控股、中南建设(9.220, 0.08, 0.88%)等;2)物业管理:招商积余、保利物业、碧桂园服务、新城悦、永升生活、雅生活、绿城服务等;3)商业及reits:南山控股、城投控股、大悦城(4.680, -0.01, -0.21%)、光大嘉宝(3.650, -0.03, -0.82%)、中国国贸(12.500, -0.24, -1.88%)、城建发展(5.810, -0.01, -0.17%)。

风险提示:政策变化不及预期;房屋销售不及预期;疫情二次反弹